.ai-3.png)

会社設立(法人化)による節税メリット 8選 税理士が解説

による節税メリット-8選-税理士が解説.png)

「個人事業主としての事業が大きくなってきたが、会社設立(法人化)すると節税できるの?」

「税金について、個人事業主と法人はどっちがお得?」

法人化を考えている個人事業主の方やこれから起業して会社設立する方は、どのような節税方法があるか知ったうえで、行動を起こすことが得策です。

当記事では、会社設立(法人化)による節税のメリットを解説していきます。

会社設立(法人化)による節税メリット

役員報酬

一般的に、個人事業主の青色申告特別控除より、役員報酬の給与所得控除額の金額が大きくなるケースが多いため、法人化して事業所得相当分を役員報酬とした場合、節税メリットがあります。※

※所得やその他条件によります。

詳細な説明は以下の通りとなります。

個人事業主の場合は、事業の総収入から必要経費を控除した金額が事業所得として課税されます。

この事業所得は青色申告特別控除(最大65万円)を差し引いて課税計算されます。

一方、会社設立(法人化)した場合、個人事業主は社長になるため、会社から役員報酬(給与)をもらうことになります。

設立した会社の税金は、売上から原価や経費を差し引き、役員報酬(給与)も控除して残った所得(利益)に対して、法人税等が発生します。

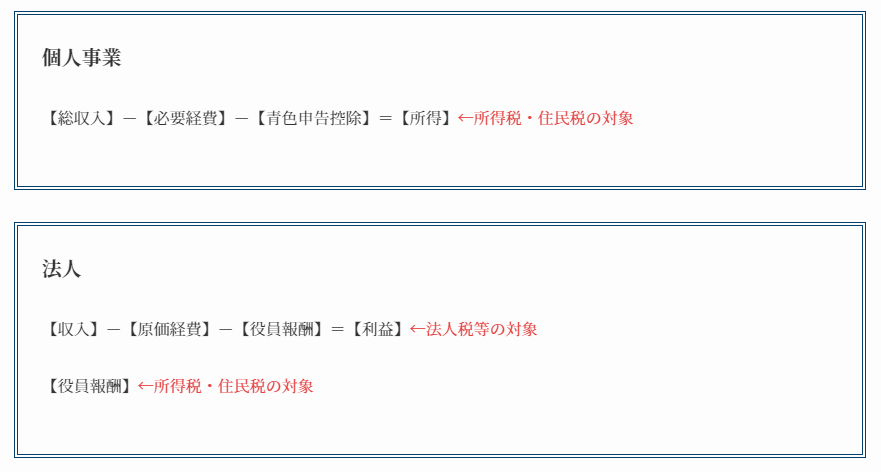

個人事業

【総収入】-【必要経費】-【青色申告控除】=【所得】←所得税・住民税の対象

法人

【収入】-【原価経費】-【役員報酬】=【利益】←法人税等の対象

【役員報酬】←所得税・住民税の対象

| 給与等の収入金額 | 給与所得控除額 |

| 1,625,000円以下 | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円 |

家族を社員として雇う

会社を設立して、家族に従業員や役員として働いてもらい、その対価として従業員給与や役員報酬を支払えば、その分を全額「損金」に計上することができ、節税のメリットがあります。

個人事業主(青色申告者)の場合は主に以下の要件を満たすことで家族に対しての給与支給額を必要経費にして節税することができますが、手続が煩雑かつ柔軟性が法人に比べて劣ります。

- その年の3月15日までに「青色事業専従者給与に関する届出書」を所轄の税務署に提出

- 届出書記載の金額の範囲内かつ労働の対価として相当な金額での支給

※勤務実態のない家族に給与を支給したり、不相当に高額な報酬を支給する場合、課税当局とのトラブルにになる可能性があるため、ご不安がある方は専門家に相談することを推奨します。

退職金

個人事業の場合は、事業主は退職金を受け取ることが出来ません。

会社設立(法人化)を行った場合は退職金を支払うことで退職所得として大きな節税メリットを受けることができます。

退職所得の節税メリット(5年以上勤務した役員を想定)

・退職所得控除

20年以下:勤続年数×40万円

20年超:800万円+70万円×(勤続年数-20年)

・退職所得控除後の所得の半分をさらに控除

・分離課税のため、他の所得と合算せずに税金計算

生命保険に加入する

個人事業主の場合は、個人事業主が生命保険に加入して保険料を支払ったとしても、所得計算上、必要経費に計上することができません(生命保険料控除があるが、上限は12万円)。

会社設立(法人化)を行った場合は、社長や従業員の生命保険料を上限なしで損金にすることができます。

なお、法人税法上の保険料の取り扱いは、保険種類、契約者、受取人などによって、取り扱いが変わるため注意が必要です。

【定期保険(保険契約者が法人)】

| 保険受取人 | 取扱い | |

| 死亡保険金 | 満期保険金 | |

| 遺族 | なし | 損金算入 |

| 法人 | なし | 損金算入 |

【養老保険(保険契約者が法人)】

| 保険受取人 | 取扱い | 特約保険料 | |

| 死亡保険金 | 満期保険金 | ||

| 遺族 | 被保険者 | 給与 | 損金算入 |

| 遺族 | 法人 | 1/2損金算入 1/2資産計上 | 損金算入 |

| 法人 | 法人 | 資産計上 | 損金算入 |

自宅(借家)を社宅にする

事業用店舗や事務所のある個人事業主の場合、事業主が生活している住居費は事業との関連性が無いので、原則として経費にすることができません。

会社設立(法人化)を行った場合は、役員社宅の制度を利用することで家賃の一部を経費に計上できる場合があります。

※一般的には賃料の50パーセントを社宅の賃料にしているケースが多いですが、諸条件によって賃貸料相当額が変動するため、詳細は税理士などの専門家に相談しましょう。

経費に計上する場合は、法人名義で賃貸借契約を締結する必要があるため、注意しましょう。

出張手当

出張手当とは、一般的に出張した役員や従業員に対して会社が支給する手当のことを指します。

個人事業主の場合、事業上の出張の際に生じる旅費等の実費は必要経費になりますが、出張手当は必要経費にすることができません。

会社設立(法人化)を行った場合、規程に則り、社会通念上の範囲内での出張手当は損金となるため、節税効果があります。

※出張手当を支給する場合、事前に「出張規程」や「旅費規程」を作成し、出張する人の役職や出張の距離に応じた金額設定をしておく必要があります。

なお、この出張手当は個人としても非課税所得となるため、所得税の観点からもお得と言えるでしょう。

欠損金の繰越控除制度を活用する

個人事業主(青色申告者)はその年の事業活動による純損失を翌年以後3年間繰り越して、所得が発生する年に相殺することができます。

会社設立(法人化)を行った場合、税務上の赤字は繰越欠損金として翌年以後10年間繰り越すことができます。

※資本金1億円超や一部のケースでは、10年間の課税所得から「繰越欠損金控除前の課税所得の50%」までしか控除できない場合があります。

損失が出てしまった場合、その損失を繰越損失として使いきれるかどうかという観点では、個人事業主より会社(法人)の方がメリットがあります。

法人税と所得税の税率の差異

法人税率の実効税率は30~34%程度が一般的ですが、個人の所得税は超過累進税率を採用しており、住民税と合わせると最高税率部分は55%となります。

税率の構造上、所得税率が法人税率を超える場合は、会社の設立を検討してみるのも良いでしょう。

まとめ

会社設立により節税メリットは上記の通り、多数ありますが会社設立に費用がかかったり、税務申告の難易度が上がる、赤字でも住民税の均等割額を支払うなどのデメリットもあります。

事業が軌道にのって、利益が沢山ある場合は会社設立(法人化)の様々なメリット・デメリットを比較して検討してみることをおすすめします。

コメント