.ai-3.png)

決算月はいつがいい?会社設立時の決算月の決め方や変更方法を解説

「会社を設立する時の決算月はいつにすればいい?」

「そもそも決算月とはなに?後で変更もできるの?」

日本の多くの企業では決算月を3月にしておりますが、特段の決まりはなく、どの月に設定するかは会社が自由に決定できます。

どの月を決算月とすべきか、迷われている起業予定の方もいらっしゃると思います。

当記事では、決算月の概要、会社設立時の決め方や設立後の変更方法などを解説していきます。

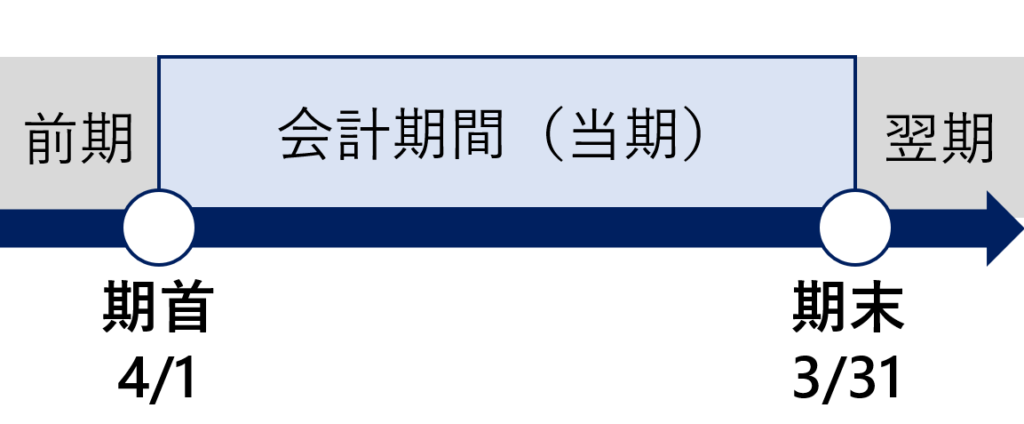

決算月とは?

企業(法人)は、事業年度(会計期間)における経営成績や期末日時点の財政状態を示すために決算手続を行い、決算書を作成します。

決算月とは、事業年度における最後の月のことを指すため、期末日が3月31日の場合は3月が決算月となります。

決算月の決め方(会社設立時)

上述の通り、決算月は会社が自由に定めることが出来るため、以下の複数の観点を考慮して会社に適している決算月を設定することが重要となります。

利益予測の観点

売上や利益が少ない月を会計期間の後半にすることで利益予測がしやすくなるメリットがあります。

利益予測の精度が上がると、投資の意思決定もしやすくなります。

売上や利益の多い月

売上や利益を確保しやすい月を会計期間の前半にすることで、計画との乖離があった場合にも、会計期間の後半に投資戦略などを修正しやすくなります。

売上や利益の少ない月

売上や利益が元から小さい月は、計画との乖離も小さくしやすいため、会計期間の後半にすることで期末における最終利益の予想を立てやすくなります。

年間を通して売上に季節性がある業種などは、特に重視したい観点となります。

資金繰りの観点

資金繰りの観点から、資金が少なくなる月や支払いの多い月を決算月にする場合は注意が必要です。

原則、決算日後2カ月以内に法人税や消費税などを申告して納税する必要があるため、決算日前後に資金の余裕が無くなる可能性があります。

資金が少なくなる月の例

・従業員のボーナスの支払いがある月

・売上の入金が少ない月

・経費や仕入など支払いが多い月

もし、資金繰りが厳しくなる場合は事前に運転資金の融資を受けておくと良い場合もあります。

融資をお考えの方は以下の記事もオススメです。

税務調査の観点

税務調査は一般的に9月~11月の秋ごろと4月~5月の春ごろが多いと言われております。

税務署等の事務年度は7月1日~6月30日までのため、9月~11月の税務調査の方が長期で税務調査をしやすくなります。

この点、税務調査中に会計期間が終了してしまう場合、修正処理を決算に反映させるかどうかの問題が発生しやすくなるため、以下のような傾向があると言われております。

上記を考慮すると、9月~2月の決算月の方が税務調査の観点からは良いということになりますが、あくまで傾向であるため、絶対的ではない点、ご留意ください。

銀行融資の観点

銀行では、9月に中間決算、3月に本決算を行うことが一般的です。

この9月と3月は決算の節目として、営業担当の融資ノルマの観点から金利などの条件が会社にとって有利になる可能性があります。

銀行融資の審査においては、決算月から3カ月以上経過している場合は試算表の追加提出を求められることがあります。

この点、試算表は決算書と比べて数値の信頼性が正確性がやや劣るため、融資審査の観点からは慎重に検討する必要があります。

したがって、融資に有利な9月または3月に直近3カ月以内が期末日の決算書を提出するためにも、6月または12月決算が有利となる可能性があります。

決算月の変更方法(会社設立後)

会社設立後でも、以下の手順に従って対応することで決算月を変更することが出来ます。

定款を変更する(株主総会の特別決議)

決算月は会社の定款に記載されている事項であるため、株主総会の特別決議を経て、定款の変更をする必要があります。

税務署への届出

株主総会の特別決議後、管轄の税務署に対して「異動事項に関する届出」をすることで決算月の変更が完了します。

まとめ

日本の企業では決算月が3月である企業が多いですが、必ずしも合わせる必要はあります。

会社によって、どのような経営を重視していくか、どの利点を活かすべきかなどを検討してみることを推奨します。

身近な税理士や会社経営者にどの決算月にすべきか相談してみるのも良いでしょう。

コメント

コメント一覧 (1件)

[…] […]