.ai-3.png)

開業届の書き方は?初めてでもわかりやすい記入例付き解説

「個人事業を始めたけど開業届はどうやって作成するの?」

「開業届の具体的な書き方は?」

個人事業を始めた方は、事業の開始等の事実があった日から1カ月以内に開業届(個人事業の開業・廃業等届出書)を所轄の税務署へ提出する必要があります。

開業届を作成・提出するのが初めての事業主もいらっしゃると思います。

当記事では、開業届の各項目について、初めての方でも迷わず作成できるよう具体的な記入ポイントをわかりやすく解説します。

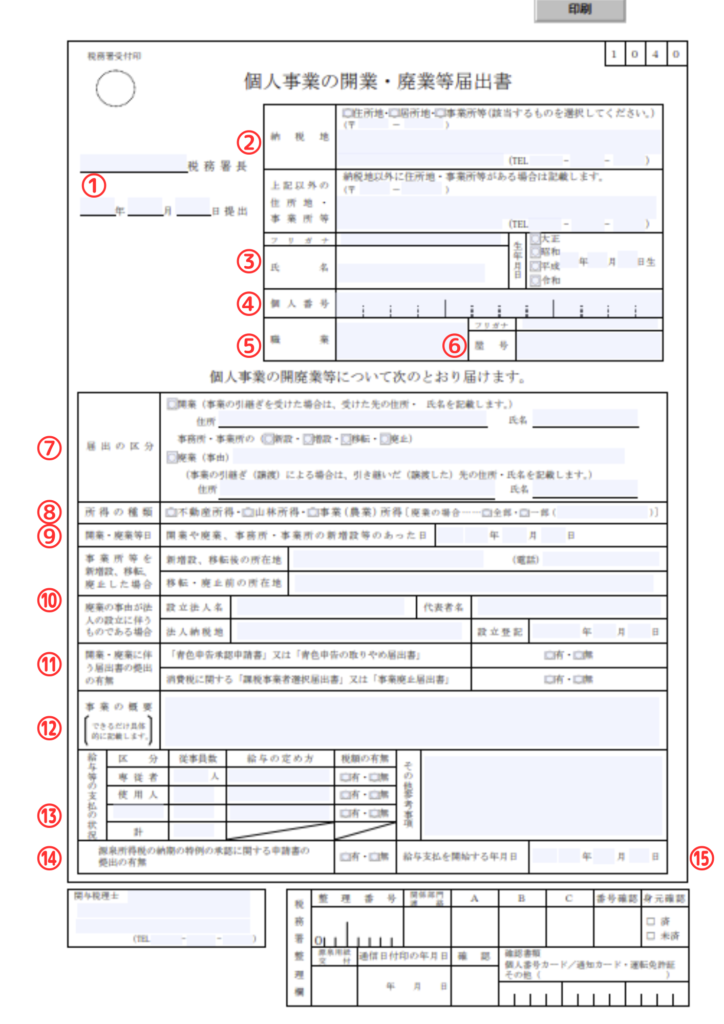

開業届(個人事業の開業・廃業等届出書)の書き方

実際に使用する開業届(個人事業の開業・廃業等届出書)のフォーマットに沿って、解説していきます。

※国税庁HP「個人事業の開業・廃業等届出書(提出用・控用)」より引用

※赤字記号:弊事務所加筆項目

① 納税地の所轄税務署、提出日

所轄税務署名:事業主の納税地(開業する住所地など)を管轄する税務署名を記入します。所轄税務署については、国税庁HPから郵便番号などを入力することで簡単に検索することができます。

提出日:税務署に提出する日付(e-Taxで送信する日付)を記入します。

② 納税地/上記以外の住所地・事業所等

住所地・居所地・事業所の中から、いずれかを選択し、納税地の住所を記入します。

| 住所地 | 生活の拠点として住んでいる場所 |

| 居所地 | 相当期間継続して居住しているが生活の拠点にはならない場所 |

| 事業所 | 店舗や事務所として事業を行う場所 |

住所地(自宅)とは別に店舗や事務所で事業を行う人も、「住所地」で届出を行うケースが多い印象です。

たとえば、以下のように場合分けで選ぶことが出来ます。

住所地(自宅)とは別の事業所がある方

〈納税地を住所地(自宅)にしたい場合〉

納税地➡住所地(自宅)の住所

上記以外の住所地・事業所等➡事業所の住所

〈納税地を事業所にしたい場合〉

納税地➡事業所の住所

上記以外の住所地・事業所等➡住所地(自宅)の住所

③ 氏名/生年月日

事業主の氏名と生年月日(和暦)を記入します。現在、国税の税務書類における押印義務は廃止されているため、押印(ハンコ)は不要です。

④ 個人番号

通知カードまたはマイナンバーカードに記載されている12桁の個人番号(マイナンバー)を記入します。

⑤ 職業

事業主の職業を記入します。

職業の書き方に特段の指定はありませんが、業種によって個人事業税の税率が異なるため、注意が必要です。

東京都主税局が公表している法定業種と税率や総務省が公表している日本標準職業分類を参考にするのも良いでしょう。

(例)ウェブデザイナー、漫画家、ライター等

⑥ 屋号

屋号とは、個人事業主やフリーランスの方がビジネスを営むうえでの名称のことです。

屋号は空欄でも問題ないですが、開業届を提出した後に、屋号名義の銀行口座開設や不動産賃貸契約を行う予定がある場合は、屋号を記入しておくことが望ましいでしょう。

また、個人事業主であっても、個人名より屋号の方がブランディングにつながる場合もありますので、まだ決まっていない方はこの機会に検討してみましょう。

⑦ 届出の区分

開業に〇をつけます。事業の引継ぎを受けた場合は、住所と氏名も記入します。

⑧ 所得の種類

- 不動産から所得を得る場合➡不動産所得にチェック☑

- 山林による所得を得る場合➡山林所得にチェック☑

- 上記以外の事業から所得を得る場合➡事業所得にチェック☑

⑨ 開業・廃業等日

開業した日を記入します。開業日は自由に設定できますが、新たに事業(商売)を始めた日もしくは開業届を出した日などを「開業日」とするケースが多いです。

開業にかかるその他の手続と整合性を取れるようにしておくことを推奨します。

⑩ 事業所等を新増設、移転、廃止した/廃業の事由が法人の設立に伴うものである場合

新規開業時においては、記入不要となります。

⑪ 開業・廃業に伴う届出書の提出の有無

青色申告承認申請書の有無 : 開業届と同時に青色申告の申請書を提出する場合は「有」にチェックを入れます(※節税のために「有」を選択・同時提出することをおすすめします)。

課税事業者選択届出書の有無 : 消費税の課税事業者にあえてなる場合(インボイス制度対応等)は「有」にチェックを入れます。

⑫ 事業の概要

事業の内容を具体的に記載します。

⑤職業に記載した内容と整合を取れるように記載しておくと良いでしょう。

(例)⑤職業「Webデザイナー」⑫「●●に特化したWebメディアの記事やデザインを提供」

⑬ 給与等の支払の状況

事業主が従業員を雇用する場合は、給与等の支払の状況を記載します。従業員が1人も居ない場合は空欄で構いません。

「専従者」は事業主の配偶者や家族で事業に従事する者であり、それ以外の従業員は「使用人」となります。

「給与の定め方」とは、月給●●円、日給●●円、時給●●円、などの給与計算・支払いについて記載します。

「税額の有無」とは、従業員給与に対する源泉徴収のことで、基本的に「有」をチェックします。

⑭源泉所得税の納期の特例の承認に関する申請書の提出の有無

源泉所得税の納期の特例の承認に関する申請書とは、従業員を雇用する事業主が源泉所得税の納期特例の承認に関する申請書のことで、開業届と合わせて提出する場合は「有」にチェックします。

給与の支給人員が常時10人未満の場合は、毎月納付のところを特例として年2回にまとめて納付することができます。

⑮給与支払を開始する年月日

専従者や使用人に対して給与支払いを開始する年月日を記入します。

まとめ

開業届の作成にあたっては、慣れない専門用語などもありますが、上記を参考にすれば丁寧に作成することが可能だと思います。

ご不明点がある場合は、最寄りの税務署や税理士等の専門家に相談してみるのも良いでしょう。

コメント

コメント一覧 (2件)

[…] […]

[…] […]